【摘要】 在当今,高新科技产业已经成为国家发展的热门产业,而风险投资作为其创业所需资本投入的一个最佳选择,已经越来越成为一种主流的资本运作模式。风险投资发源于美国,从上世纪80年代中期我国开始发展风险投资到如今20年,虽然取得了不小的进步,但是与世界发达国家相比,尤其是美国仍有不小差距,尤其是在退出机制上,我国由于法律、法规、市场体制等因素的制约,使得作为风险投资收益实现的退出过程阻碍重重,这已经成为制约我国风险投资发展的主要问题。本文旨在通过对风险投资退出机制的介绍以及现今我国风险投资退出机制的现状与美国相比较得出问题症结,即我国的风险投资退出机制受到法制以及市场的制约,使得退出方式不合理,资本退出困难重重。并且针对此问题,提出完善资本市场,完善政府(法律法规)职能,完善投资机构三方面的改进意见,以此健全我国的风险投资退出机制。

【关键字】:风险投资,退出机制,IPO,企业并购,回购,清算

Abstract

High-tech industry has become a focus which our country put more and more emphasis on. While venture capital as the best choice for the investment,has increasingly become a mainstream mode of operation of the capital. Venture capital originated in the United States. Since the mid-1980s China has begun to develop venture capital for over 20 years. Though many developments have been introduced,compared with the developed countries of the world,especially the United States ,there is still a long way to go. Capital exit process as the main method to realize investment revenue has meet many obstacles as a result of our laws and regulations,market structure,and other factors. This has become the major problem which constraining the development of venture capital in China. This paper intends to illustrate the Venture Capital Exit Mechanism and compare China's modern with that of America to draw a conclusion. As a result of our law and market structure, exiting from the capital market is extremely difficult. Aiming to solve this problem,the improvement of the capital market, the improve of the government functions, and the improvement of investment institutions have to be introduced. Only in this way, the evolution of venture capital exit mechanism in China can be witnessed.

Keywords : venture capital,exit mechanism,IPO,mergers and acquisitions,repurchase,write- off

目 录

一 序言…………………………………………………………………………1

二 文献综述……………………………………………………………………1

三 风险投资退出机制概述……………………………………………………1

(一)风险投资定义的发展……………………………………………………1

(二)风险投资的运作机制……………………………………………………2

(三)风险投资退出机制的意义和作用………………………………………2

(四)风险投资退出机制的主要形式…………………………………………3

四 中美风险投资退出机制的现状分析………………………………………4

(一)美国风险投资退出机制的发展与现状…………………………………4

(二)中国风险投资退出机制的现状…………………………………………5

(三)我国风险投资退出机制的症结分析……………………………………6

五 取长补短,建设有中国特色风险投资退出机制的建议…………………7

(一)构建完善的多层资本市场体系…………………………………………7

(二)加大政府对风险投资的支持力度………………………………………8

(三)健全和完善以投资银行为主体的中介服务体系………………………8

参考文献…………………………………………………………………………9

一 序言

风险投资作为一种高风险高回报的资本运作方式,不仅对于促进资本市场的活跃有着积极作用,同时,对于我国的本土新兴产业发展亦能起到推波助澜的作用。而对于风险投资的运作机制简单概括来说就是融资,投资,退出的循环往复。资本运作的目的是为了资本增值,风险投资的真正回报的实现是在退出过程中体现的。所以,退出机制是否完善,决定了风险投资能否成功取得收益。当今世界,无论是风险投资的发源地美国,还是较为发达的欧洲,或者我国港台地区,其退出机制从具体来看也不尽相同,这主要取决于法律法规,资本市场的完善程度等因素,而中国是在80年代中期才正式开始有了风险投资,目前来看各方面的体制仍不够完善,市场不够规范,制约了风险投资的快速发展。

本文针对的就是我国风险投资的退出机制,从现状入手,与美国进行对比,寻找退出机制中存在的问题根源,从法律,市场,投资者角度提出改进意见。本文主要分序言,文献综述,风险投资退出机制概述,中美风险投资现状分析,取长补短,建设有中国特色风险投资退出机制的一点建议等5个部分进行研究、讨论。希望通过此次研究能够对我国风险投资如何完善退出机制提供帮助。

二 文献综述

自从1985年中央颁布《关于科学技术体制改革的决定》开始,经过了20多年的历史,而纵观世界,美国是风险投资的发源地,至今已有50多年历史,同时,作为对于风险投资过程中重要一环的退出机制的研究,许多学者都做出了相当大的贡献。毛艳,任晓宇(2005)在回顾了美国从70年代到当今风险投资退出机制的历史,指出美国风险投资退出方式是从早期的出售为主,由于90年代证券市场的火热,变为了上市为主,又在进入21世纪后因为证券市场的萎缩使得,出售重新占据主导地位的发展过程,得出资本市场的完善度与退出方式选择有很大关系。而刘健均(2003)则认为传统的“上市,出售,回购与清算”并不能体现退出方式的本质特征,故将出售以运作方式的不同分为“将所持股份转让给战略投资者或其他创投”以及“借助于被整体收购实现投资退出”。Pierre Giot和Armin Schwienbacher(2004)更利用具体数据模型,分析了IPO,出售,回购以及清算对于风险投资收益的异同,总结了各方式所适用的特定情形。

但是风险投资理论上的退出方式在我国却有着与多障碍,吴鹏飞(2003)指出,我国相关法律对于退出方式的选择有着许多制约,严重阻碍了我国整个风险投资产业的发展;马红军(2002)也提到政府的职能以及市场的体制对于风险投资的发展起着至关重要的作用。

Mike Wright(2007)以欧洲的眼光,对比了中国和欧洲的风险投资退出机制的不同,得出中国的体制导致了欧洲的风险投资退出方式与在中国存在很大不同。

所以本文着重于对风险投资的退出机制进行探讨,借助对我国风险投资退出方式的现状分析并与美国数据对比,来寻求症结,然后找出现阶段可行的改革意见。

三 风险投资退出机制概述

(一)风险投资定义的发展

风险投资,或者称为创业投资,其最早的概念是由1973年“美国创业投资协会”成立时在美国创业协会章程中所给出的,“所谓创业资本,系指由专业机构提供的投资于极具增长潜力的创业企业并参与其管理的权益资本”。随后,美国创业投资协会又将其典型特征归结为: (1)以具有高成长性创业企业为投资对象;(2)通过股权投资的方式进行投资;(3)为新产品或服务的开发提供支持;(4)通过积极的参与为所投资的企业提供增值服务;(5)为了获得高收益,通常需要冒高风险;(6)倾向于进行长期投资。

到了二十世纪八十年代,英国创业投资和欧洲创业投资协会给予的定义为:系指为未上市企业提供股权资本但并不以经营产品为目的的投资行为。这个定义与73年的相比首先在投资对象上不再特别规定为新兴产业,其次必须为未上市企业,第三明确了风险投资的资本经营特点不是以经营产品为目的,最后把原先界定的需由专业投资机构的概念放宽,使得许多非专业机构,比如天使投资或者公司附属创投机构也能包含其中。

OECD(国际经济合作与发展组织)在1996年发表的《创业投资与创新》报告中,对风险投资重新界定为:“是一种投资于未上市的新兴创业企业并参与管理的投资行为。其价值是由创业企业家和风险投资家通过资金和专业技能所共同创造的。”

如今对于风险投资的最一般界定为:所谓“风险投资”,系指向具有高增长潜力的为上市创业企业进行股权投资,并通过提供创业管理服务参与所投资企业的创业过程,以期在所投资企业相对成熟后通过股权转让实现高资本增值收益的资本运营方式。

(二)风险投资的运作机制

简单来说,风险投资分为融资,投资,退出这三个方面。

融资也就是基金的募集,分为公募与私募。前者指以公开的方式向非特定投资者募集;后者指通过私下方式向特定投资者募集资金。由于风险投资的高风险性,而且其所追求的长期投资回报,注定了风险投资更适合于向特定投资者募集资金,这类投资者一般具有较强的风险鉴别与承受能力,同时不是通过短期买进卖出获取利差的机构或较富有的个人。按交易方式不同,投资基金分为开方式与封闭式。对于风险投资的低流动性,以及产权固定,封闭式基金显然更有利于从事长期投资并进行相对周密和从容的投资安排。

风险资金来源基本由以下几个方面:(1)富有个人(2)大型企业(3)银行等金融机构(4)政府部门(5)基金会或捐赠基金(6)养老金(7)保险公司,等。而每个国家由于国情不同,所以风险投资的资金来源构成比例也不尽相同,就中国而言,风险资金来源各个国家有所不同,在中国,2004 年中国风险投资资本主要来源于非国有独资企业、国有独资企业、政府、外资、金融和其他性质企业。非国有独资企业占比最高,为35%;其次为国有独资企业,占比22%。中国风险投资资本中有17%来自于政府。[ 王松奇,《中国创业投资发展报告2004》,经济管理出版社,2004年版,第11页 ]

投资阶段应该进一步细分为项目筛选,投资安排,项目监控。项目筛选是对投资的前提性工作,投资安排主要研究以何种方式投资于创业企业以及所持股份的比例等,项目监控则是实时地进行风险控制与收益分析。

所谓风险投资退出机制,是指风险投资机构在所投资的风险企业发展相对成熟或不能继续健康发展的情况下,将所投入的资本由股权形态转化为资本形态,以实现资本增值或避免和降低财产损失的机制及相关配套制度安排。风险投资的本质是资本运作,退出是实现收益的阶段,同时也是全身而退进行资本再循环的前提。

(三)风险投资退出机制的意义和作用

风险投资的本性是追求高回报的,这种回报不可能像传统投资一样主要从投资项目利润中得到,而是依赖于在这种“投入—回收—再投入”的不断循环中实现的自身价值增值。所以,风险投资赖以生存的根本在于资本的高度周期流动,流动性的存在构筑了资本退出的有效渠道,使资本在不断循环中实现增值,吸引社会资本加入风险投资行列。投资家只有明晰的看到资本运动的出口,才会积极的将资金投入风险企业。因此,一个顺畅的退出机制也是扩大风险投资来源的关键,这就从源头上保证了资本循环的良性运作。可以说,退出机制是风险资本循环流动的中心环节。

风险投资与一般投资相比风险极高,其产生与发展的基本动力在于追求高额回报,而且由于风险投资企业本身所固有的高风险,使风险投资项目和非风险投资项目相比更容易胎死腹中。一旦风险投资项目失败,不仅获得资本增值的愿望成为泡影,能否收回本金也将成为很大的问题。风险投资家最不愿看到的就是资金沉淀于项目之中,无法自拔。因此,投资成功的企业需要退出,投资失败的企业更要有通畅的渠道及时退出,如利用公开上市或将股权转让给其他企业、规范的破产清算等,以尽可能将损失减少至最低水平。

风险投资是一种循环性投资,其赖以生存的根本在于与高风险相对应的高度的资本周期流动,它通过不断进入和退出风险企业实现资本价值的增值。风险投资产生的意义在于扶持潜力企业成长,那么其自身有限的资产就必须具备一定的流动性,才能不断地扶持新企业。如果缺乏退出机制,风险投资者投入到风险企业的资金达到预期增值目的后,却难以套现,将会使风险投资者的资产陷入停滞状态,它就无法再去寻找新的投资对象,那么,这种风险投资本身也失去了存在的意义。

风险投资所投资的企业往往是比较“新”的企业(包括重组、并购等),或者说是高新技术的新兴产业企业,而市场也缺少对于其本身价值评估的度量标准,因为这类企业的无形资产往往占有很高比重,并且评定企业需要看其未来的成长,所以按照风险投资的退出机制,投资者所获得的资产增值恰恰可以作为一个比较客观的市场依据,如此,市场也将更成熟与规范。

(四)风险投资退出的主要形式

1.首次公开上市

首次公开上市是指风险投资者通过风险企业股份公开上市,将拥有的私人权益资本转换为公共股权资本,在交易市场取得认可而转手以实现资本增值的方式,它既包括主板市场,也包括二板市场或场外市场。主板市场是指一般发行人发行股份、上市规则严格的证券市场,其更强调企业的资产规模、营业收入总量和利润率等历史记录,风险企业都难以达到其严格的上市要求。二板市场是指主要供中小风险企业,特别是高科技企业发行上市的市场,有着不同于主板市场的上市条件和运作规则,上市要求相对较低,这是风险资本最主要的退出方式。其中二板市场是创业资本的最佳退出场所,美国大多的风险企业的股票都是选择在二板市场上进行公开上市交易。1971年美国证券商协会设立的专为新兴中小企业服务的纳斯达克电子交易系统(NASDAQ)即二板市场,它以宽松的上市条件和快捷的电子交易系统为一批高新技术企业提供了良好的上市环境,如著名的微软公司、康柏通信公司、苹果计算机公司等就通过IPO实现风险资本的退出,并获得了丰厚的投资回报。对风险投资家而言,风险企业以IPO方式退出可以使其退出价格最大化,从而得到最大的风险资本投资回报率;对风险企业家而言,成功的IPO给创业者的创新努力加以股权补偿,这给予他们强有力的经济激励,且IPO能够保持公司的独立性,企业家在风险资本退出时有重获企业控制权的期待,因而二者都偏好这种风险投资退出方式。

2.企业并购

企业并购包括兼并和收购,是企业产权交易的一种主要形式。这主要是当风险企业发展到成熟阶段时,风险企业被风险投资机构包装成一个项目,出售给战略投资者(另一家公司获风险投资机构),实现投资退出,获得风险收益。因而,按照出售的对象来分,企业并购可以分为两种:一是由另一家公司整体购买的“一般收购”;二是由另一家风险投资机构接手的“二期收购”。由于并不是所有的风险企业都可以得到公开发行股票的机会,因此那些不具备条件上市的风险企业会选择企业兼并和收购的风险投资退出方式。这种退出方式虽不能给投资者带来了最佳的收益回报,但它却是一种比较灵活的模式。20世纪90年代中期随着第五次的并购浪潮的掀起,这种企业并购的方式越来越受到美国风险企业的青睐。

3.企业回购

企业回购是指风险企业的管理层或者员工以现金、票据等有价证券购回已经发行在外的风险企业股份,从而使得风险资本退出风险企业的行为。这种退出方式对大多数的风险投资家而言是备用的,不是首选的风险投资退出方式。按照回购实施的主体来分,企业回购可以分为:管理层收购(MBO),即由风险企业的管理层通过融资的方式将风险投资机构的股份收购回来,支付方式主要是银行举债而来的现金、管理层的其他股权等;员工持股基金(ESOT),风险企业家通过建立员工持股基金来购回风险投资家手中的股份,从而这些员工将持有风险资金原有的那部分股份;运用衍生工具期权来进行回购,包括买股期权和卖股期权。这是一种利弊共存的机制,即在公司购回自己的股份,实现风险投资家资本退出的同时也会减少公司股东的权益,危害到资本维持的原则,更有可能会侵害到债权人的利益。因而美国对股份回购在《美国标准公司法》第6条关于“获得与处置本公司股份的权力 ”有相应的法律规定,以此来防范回购机制的弊端。

4.清算

清算是指企业因经营管理不善等原因解散或破产,进而对其财产、债权、债务进行清理与处置,风险投资不得不中途退出。清算退出主要有两种方式: 一是破产清算,即公司因不能清偿到期债务,被依法宣告破产的,由法院依照有关法律规定组织清算组对公司进行清算。二是解散清算,即启动清算程序来解散风险企业。这种方式不但清算成本高,而且需要的时间也比较长,因而不是所有的投资失败项目都会采用这种方式。对于风险投资家而言,一旦确认了风险企业失去了发展的可能性和成长速度太过缓慢,不能实现预期的回报时,果断地退出是明智的选择,这样可以尽可能地减少损失,收回资金用于新一轮的投资。

四 中美风险投资退出机制的现状分析

(一)美国风险投资退出机制的发展与现状

美国的风险投资经历了五十多年风雨,逐步形成了较为完善的退出机制。根据不同时期美国风险投资退出方式的不同,将其退出机制的发展历程分为以下几个阶段[以下美国数据参考毛艳、任晓宇,《对美国风险投资退出机制的分析及启示》,《投资金融》,2005 年第12 期]:

20世纪70年代到80年代末(1983年除外),美国风险投资的退出机制主要是以企业并购和回购为主。美国对1970~1982年26支风险投资基金的442 笔投资所进行的一项调查显示,30%的风险投资是通过企业股票发行上市退出,23%通过兼并收购,6%通过企业股份回购,9%通过第二期收购,6%为亏损清偿,26%因亏损而注销股份。1987 年的股灾,受资公司发行的股票数量大大减少,从1983 年的121家减少到1988年的35家,募集的资金也由30亿美元锐减到7.56亿美元,迫使很多的风险投资公司不得不选择其它的退出方式。在 1987~1989年以并购或回购方式退出比例连续超过IPO 数量。

1990~1996年,占主流的风险投资退出方式是首次公开上市(IPO)。在这一时期随着美国经济的逐步复苏,以及资本市场的日趋活跃,风险投资亦日渐繁荣。这一时期的风险投资资金呈逐年增长的趋势,加之纳斯达克市场的活跃,为风险企业提供了上市的最佳场所。到1996年美国由风险投资支持的上市公司数量创历史最高水平,达到268家,共融资198亿美元。

1997 年至今,随着第五次并购浪潮的开始,风险投资家更多地采用并购的方式退出。1998 年美国风险企业的并购数目达到202家,募集到的资金79亿美元,同期的公开发行上市却只有75家,募集的资金只有38亿美元。到2001年风险企业并购的数目更是达到305家,比IPO数目高了近十倍。特别是近年来由于IPO深受美国二板市场低迷的影响,并购退出在整个风险投资退出中所占的比重越来越大。下表能够更直观的反应美国风险投资退出方式的比较:

表1 美国1997年~2001年IPO与M&A数据对比

M&A数 IPO数 退出总数 M&A比例(%) IPO比例(%)

1996 114 268 382 30 70

1997 160 131 291 55 45

1998 202 75 277 73 27

1999 235 233 468 50 50

2000 290 226 516 56 44

2001 305 37 342 89 11

数据来源: LexisNexis Statistical

(二)中国风险投资退出机制的现状

相比美国的风险投资经历了50多年的风雨,我国的风险投资只有二十多年的历史,从上世纪80年代才开始发展,虽然发展迅速。但从下表的一些数据能够看出我国风险投资的退出机制相比美国仍有一些差距:

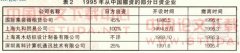

表2 截至2003年底累计风险投资项目的退出方式情况

项目退出方式 已上市 被其他机构收购 原股东(创业者)回购 管理层收购 清算

境内上市 境外上市 境内上市公司收购 境内非上市或自然人收购 境外上市

比例(%) 9.4 5.6 7.5 27.3 2.6 17.9 10.9 18.8

15 37.4 17.9 10.9 18.8

数据来源:王松奇,《中国创业投资发展报告2004》,经济管理出版社,2004年版,第59页

表3 2003年新增风险投资项目的退出方式分布

退出方式 上市 国内企业收购 国外企业收购 创业者(原股东)回购 管理者收购 清算 未注明

比例(%) 5.4 33.3 7.1 25 11.3 14.9 3

数据来源:王松奇,《中国创业投资发展报告2004》,经济管理出版社,2004年版,第60页

根据资料显示,我国风险投资退出方式中,上市所占比例为15%,相比较美国近几年的发展趋势显得偏高,但是上市退出比例高并不是因为资本市场的活跃或者牛市所致,主要原因正是国内市场的不发达导致境外上市所占比例过高,其相当境内的1/2,这使得中国国内一些优秀的企业自愿长期游离在外,不利于本国风险投资的长期发展。

兼并收购所占比重在所有退出方式中相对最高,截至2003年的累计数为37.4%,而03年新增退出中,收购的比例达到了 40.4%,可见采取收购方式退出的项目比例正逐年增多。但是与美国相比较,相差了1倍,这其中的大部分是境内非上市或自然人收购,主要原因是法人股交易受限,并购通过现金方式而非股权置换,这就增大了交易难度。退出方式的单一也就使得回购和管理层收购的比例相比国际偏高。

(三)我国风险投资退出机制的症结分析

正如现状所示,中国与美国风险投资退出方式上存在一定的差距,而导致这些差距的原因,总结无非以下几点:

1.缺乏适应风险投资的完善的法律法规和制度体制

目前我国还没有专门针对风险投资的相关法律法规,而现有的法律法规又存在一些不利于风险投资退出的条款,例如《公司法》要求公司上市要在股本规模、股东人数、知识产权入股比例、企业成立年限与盈利年限方面达到规定的要求。这增加了风险企业上市的难度,客观上不利于风险资本通过上市方式退出。《公司法》还规定公司不得回购本公司股票。这阻碍了风险资本采取回购方式实现退出。另外《公司法》和《企业破产法》规定的企业破产清算条件往往并非风险投资采取破产清算实现退出的最佳时机,这就加大了风险资本的损失。再者,《公司法》规定有限责任公司的股东不能自由转让出资,以及发起人持有的股份自公司成立之日起三年内不得转让的条款;有关证券法规还规定法人股不能流通,这时的风险企业即便上市后也无法通过抛售股票的方式实现退出,只能采取协议转让,这几点都对风险投资的退出时机形成了障碍,使得退出的收益大大减少。

2.缺乏退出所需的合理的市场制度安排

主板市场门槛过高,难以形成为风险资本主要的退出渠道。由于目前我国风险投资公司普遍规模较小,考虑到短期资金回报的压力和分散化持有降低风险的要求,不太可能将绝大多数的资金都投入一个风险企业,一般风险企业将很难仅靠风险投资达到主板上市的要求。即使达到,法人股也不能在二级市场流通。

场外交易市场不发达,难以实现资本的有效退出。风险投资退出的实质是产权在投资者之间的转移,这依赖于确立明确的产权关系和发展健全的产权市场。多种形式的区域性场外交易市场,为众多风险投资公司和大量尚未达到创业板上市条件或处于创业初期的中小企业提供了彼此选择的场所和风险投资退出的渠道。而我国目前场外交易市场主要集中在各省、市产权交易中心,造成交易成本过高,交易过程漫长,容易错过最佳退出时机,并且产权交易中非证券化的实物交易占极大比重,不允许非上市公司交易,监管落后。

3.缺乏有效的市场中介服务体系

包括投资银行、会计师事务所、律师事务所、投资顾问、资产评估机构、技术咨询机构等在内的各类中介机构的服务将风险投资的各参与方紧密联系在一起,把风险投资过程联结为一个顺畅的资本循环和增值过程。

目前我国缺乏为风险投资退出提供特殊服务的中介机构,已有的中介机构鱼目混杂,从业人员良莠不齐,而且服务质量不尽人意。更令人担心的是一些从业人员职业道德淡薄,这就加大了退出过程的信息搜寻成本、谈判成本和运营成本,降低了市场交易的效率,也增加了退出过程的潜在道德风险。

4.风险投资退出方式单一

与国际上较为流行的退出方式如公开上市、企业出售、股份回购、公司清算等方式相比,我国由于受到各种限制和制约,实际可以运用的风险投资退出方式极少。以美国为例,由于其相对完善的市场,使得其在证券市场萎缩的情况下由过去的IPO为主转为收购兼并为主,而我国的市场环境由于限制较多、国内风险企业实力有限使得收购兼并并不能成为完全的主导方式。并且这一方式也无明确的法律地位,由于法人股不能流通,只能采取场外协议转让的方式,并且多以现金方式交易,这就大大减少了风险投资公司的资本利得,同时增加了转让的难度。

5.企业产权结构存在缺陷

理论和实践证明,我国风险资本所采取的“国有国营”的产权结构模式无法适应风险投资的特点和运作规律。在国有独资公司的产权结构下,委托代理问题无法解决,因而无论是监督方案,还是激励约束机制均无法解决风险资本的产权主体虚置、产权客体无人负责以及预算软约束等问题。

五 取长补短,建设有中国特色风险投资退出机制的建议

(一)构建完善的多层资本市场体系

世界各国发展风险投资的经验表明,完善的资本市场体系是风险投资生存发展的决定性因素,也是风险资本通过各种渠道实现资本退出目标的先决条件。目前我国资本市场体系尚欠完善,诸多限制条件制约了风险投资的运行发展。借鉴国外经验,结合我国现状,笔者认为,我国风险资本退出机制应是一个多渠道、多层次的交易体系。从长期目标和近期任务两个角度考虑,建立和完善这一交易体系的工作重点包括两项:

首先,完善我国的证券市场,逐步建立我国的二板市场或创业板市场,为风险资本的IPO 退出方式创造条件。建立专门面向创投企业的二板市场,是世界各国支持风险资本融资和退出的通行做法。我国虽然已在主板市场内设立了中小企业板块,为风险资本的融资和退出开辟了初步渠道,但我国现有的中小企业板与完整意义上的二板市场相比尚有较大距离。目前我国风险企业在中小企业板上市面临着条件苛刻、市场容量有限等障碍,难以满足大量创投企业的上市需求。在我国理论界,关于建立二板市场的必要性及条件问题还有分歧。笔者认为,虽然我国近期设立创业板的条件尚不具备,但从支持风险投资业发展的长期目标出发,建立我国的创业板市场势在必行。实际上,我国创立二板市场的条件正在成熟之中。一是有美国、香港等地的成功经验可供我们借鉴;二是我国中小企业板的设立及平稳运行,正在积累一些有益的经验;三是目前我国正在积极推进股权分置改革。这项改革的完成能为创业板市场的建立奠定坚实的基础。然而,我们也必须清醒地认识到,创业板市场和IPO并非风险投资退出的唯一渠道。尽管资本市场上要求尽快设立创业板的呼声很高,但根据我国证券市场发育不够完善的实际状况,设立创业板市场需谨慎行事。许多国家的二板市场建立不久又纷纷关闭,其原因关键还是证券市场的发育程度不够。因此,建立我国风险投资IPO渠道的近期工作中心,应该是继续完善证券市场,为建立二板市场创造条件。

其次,建立健全多层资本市场体系,为风险资本建立灵活多样的退出机制创造条件。风险投资退出以回收资本、实现增值为最终目的,因此,其退出方式不能拘泥于某一种形式,创业板市场或IPO并非风险投资退出渠道的唯一选择。实际上在西方国家,风险资本的退出机制是一个多渠道、多层次的、灵活多样的交易体系,除了IPO之外,借壳上市、股权转让 (出售)、兼并、收购、企业回购、管理层收购、清算等方式,也是风险资本常用的撤出渠道。但是,风险资本多样化的退出机制要以一个多层次的资本市场体系为基础。西方国家资本市场体系是以主板市场和二板市场为主体,区域性证券交易市场、产权交易市场并存的多层次的资本市场交易体系。这一体系为不同层次的风险资本选择多样化的退出渠道提供了良好的外部环境。我国的资本市场发展历史较短,多层资本市场体系建设尚存在许多亟待解决的问题,目前建立健全我国多层次资本市场体系的主要工作包括:一是有选择性地建立数个区域证券交易中心。新的区域性证券交易中心应该既面向大型企业,又面向中小创投企业的股份上市交易,为风险资本提供便利的融资和退出渠道。二是试行创投企业股份在股份代办转让系统进行交易。我国现有的股份代办转让系统,是为原STAQ 和NET系统挂牌公司和主板市场退市公司建立的股份转让交易平台。选择具备条件的高新技术企业进入股份代办转让系统进行股份转让,能为风险投资开辟新的退出渠道。三是完善我国的产权交易中心建设,为风险投资企业的股份流通提供更为便利的条件。一方面,可选择有条件的产权交易中心,进行高新技术企业股权柜台交易;另一方面,选择有条件的产权交易所,进行创投企业股权挂牌交易试点。与IPO相比,产权交易具有门槛低、限制条件少、交易方便灵活等诸多优势,能为风险资本选择多样化的退出方式创造有利条件,更重要的是,能够以区域性产权交易市场为基础,建立全国联交系统,进而建立和完善三板市场,并与主板、二板市场相互配合,逐步形成我国完善的多层次的资本市场体系。

(二)加大政府对风险投资的支持力度

政府的大力扶持是世界各国发展风险投资业的通行做法,它能够营造整个社会发展风险投资的良好氛围,有利于形成一个国家完善的风险投资运行机制。目前我国政府扶持风险投资业发展的工作重心应该是努力创造良好的政策制度环境,主要工作包括两个方面:其一,加大对风险投资的财政税收政策支持力度。世界许多国家或地区为了鼓励风险投资业的发展,都制定了一系列的财政税收优惠政策。借鉴国外经验,我国也应该在原有相关政策基础上,从税收、信贷、担保、政府补贴等方面,加大对风险投资的政策支持力度。其具体措施包括:(1)对风险投资提供更多财政扶持政策,如财政投资、低息优惠贷款、风险损失补贴、贷款贴息、奖励等灵活多样的财政支持政策。(2)对中小型创投企业实行特殊的税收优惠政策。我国对于风险投资企业虽然也有一些优惠政策,但力度有限,需要进一步加大优惠政策的力度,将更多资金吸引到风险投资领域。(3)制定有利于创投企业发展的政府采购政策。我国每年有上千亿元规模的政府采购支出,这是一个庞大、稳定的市场。政府应尽快制定有利于我国高科技产业和风险投资发展的政府采购政策,明确规定政府各部门应优先采购本国创投企业产品,建立健全风险投资的法律法规体系。在风险资本的运作过程中,牵涉到较为复杂的社会经济关系,有必要建立健全与风险投资相关的法律法规体系,为风险投资的正常运作提供法律保障。鉴于我国风险投资法规建设严重滞后的现状,我国近期发展风险投资业工作的重点应放在建立风险投资业法律政策支撑体系上。一是尽快制定颁布《风险投资法》、《风险投资基金法》等风险投资业的核心法规;二是结合风险投资发展的需要,修订完善《公司法》、《合伙企业法》、《专利法》、《中小企业促进法》等相关法规;三是结合《创业投资企业管理暂行办法》,制定与之配套的实施细则和具体管理办法。

(三)健全和完善以投资银行为主体的中介服务体系

在西方国家,现代意义上的投资银行及其业务,早已摆脱了传统意义上的证券商业务范畴,其业务核心已从一般性的证券业务转向为资本市场提供更深层次的服务,如为公司并购、重组提供的目标选择、方案策划、财务顾问、项目融资等业务。投资银行在风险投资家寻求资本退出过程中发挥着独特的作用。一是风险企业寻求以IPO 方式实现资本退出时,投资银行提供上市策划、包装、财务顾问、招股方案制定、股票承销等服务;二是风险企业寻求以并购方式实现资本退出时,投资银行的作用主要体现在为并购活动提供方案策划、财务顾问、融资渠道等服务。从我国投资银行业的现状看,以证券公司为主体的投资银行业,普遍存在规模小、人才缺乏、管理落后、经营困难等问题,其业务核心集中在传统的证券承销、经纪业务,现代投资银行业务涉及甚少,难以满足风险资本退出业务的服务需求。因此,推进投资银行业的发展,也是完善我国风险投资退出机制的必要组成部分。目前发展我国投资银行业的核心工作包括两个方面:从国家来讲,政府要采取切实有效的扶持政策,如政府注资、业内重组、银行贷款、发行债券等,扶持我国证券业走出目前的困境;从投资银行业内部来讲,部分具备较强实力的大型券商,如中金公司、中信公司、国泰君安公司等,要不断拓展现代投资银行业务,为资本市场和风险资本的退出提供更多更优质的服务。

参考文献:

刘健军,《创业投资原理与方略》,中国经济出版社,2003年版,第19~24页

王松奇,《中国创业投资发展报告2004》,经济管理出版社,2004年版,第58~63页

刘曼红,《风险投资:创新与金融》,中国人民大学出版社,1998年版,第271~273页

谢科范、杨青,《风险投资管理》,中央翻译出版社,2004版,第225~264页

吴鹏飞,《我国发展风险投资存在的法律障碍及其对策研究》,《经济师》,2003年第10 期

毛艳、任晓宇,《对美国风险投资退出机制的分析及启示》,《投资金融》,2005年第12 期

王松奇、徐立国,《中国创投停滞不前的原因分析》,《中国创业投资与高科技》2003年第1期

王芳,《风险资本的六种退出渠道》,《经济纵横》,2001年第2期

马红军,《构建有中国特色风险投资模式新思路》,《科技创业》,2002年第11期

Pierre Giot, Armin Schwienbacher,“IPOs trade sales and liquidations:Modelling venture capital exits usingsurvival analysis”,Journal of Banking & Finance,2004

Mike Wright,“Venture capital in China: A view from Europe”, Asia Pacific J Manage, 2007

Kenen P B,“Economic and Monetary Union in Europe”, Cambridge,Cambridge University Press,1995

Lerner and Joshua,“The syndication of venture capital investment”,Financial Management,1994

Andrew J.Rosman,Hugh M.O’Nell,“Comparison of the information acquisition strategies of venture capital and commercial lender:a computer experiment”,Journal of business venturing,1993